令和6年度個人住民税の定額減税について

[2024年7月11日]

ID:6749

ソーシャルサイトへのリンクは別ウィンドウで開きます

デフレ完全脱却のための総合経済対策(令和5年11月2日閣議決定)において、賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、令和6年分の所得税及び令和6年度分の個人住民税において定額減税を実施することが決定されました。

(注)定額減税は、寄附金税額控除や住宅ローン控除などすべての税額控除を適用した後の所得割額から減税します。また、算出した定額減税額が所得割額を上回る場合は、所得割額が減税の限度額となります。なお、均等割額及び森林環境税額への減税適用はありません。

(注)国外に居住している控除対象配偶者及び扶養親族は対象から除きます。

(注)控除対象配偶者以外の同一生計配偶者分は、令和7年度分の個人住民税から1万円減税されます。

(注)所得税の定額減税(対象者1名につき3万円)につきましては、国税庁のホームページ(別ウインドウで開く)をご覧ください。

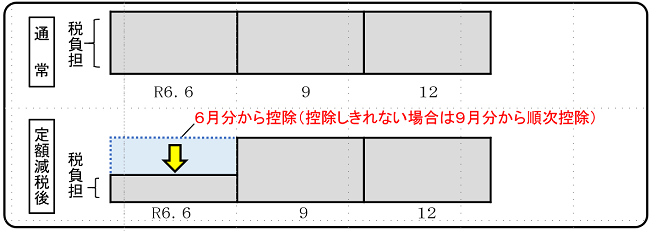

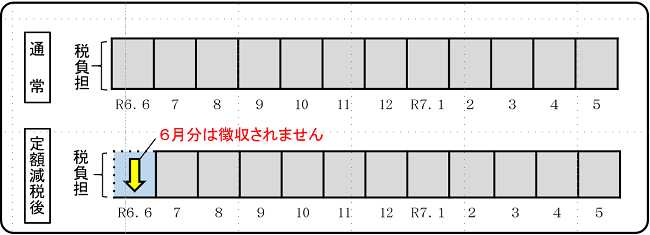

「定額減税前の税額」をもとに算出した第1期分(令和6年6月分)の税額から控除し、第1期分から控除しきれない場合は、第2期分(令和6年9月分)以降の税額から順次控除します。

(注)定額減税により、1期納付額が0円かつ2期以降に納付額が発生している方については、令和6年度の口座振替に限り全期前納を申し込まれている場合でも各納期ごとの引き落としとなります。

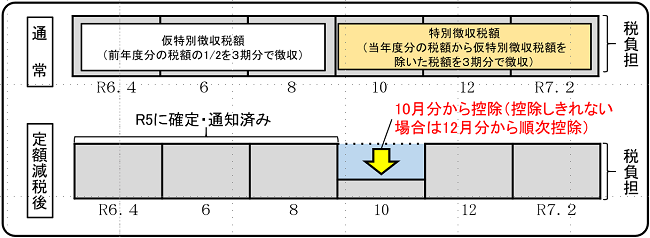

「定額減税前の税額」をもとに算出した令和6年10月分の特別徴収税額から控除し、控除しきれない場合は令和6年12月分以降の特別徴収税額から順次控除します。

(注)定額減税の対象とならない方(均等割及び森林環境税のみ課税の方や合計所得金額が1,805万円超の方)は、通常どおり令和6年6月分から特別徴収します。

(注)均等割及び森林環境税のみ課税の方は、令和6年6月分で一括徴収しますが、「定額減税後の税額」が均等割及び森林環境税のみとなる場合は、令和6年7月分で一括徴収します。

定額減税可能額が、減税前所得割額を上回る(減税しきれない)場合は、調整給付金が支給されます。

調整給付金の対象となる方には、8月中旬までに申請書の送付を予定しています。

詳細については、決まり次第広報及び町ホームページにてお知らせします。

Copyright (C) Koryo Town All Rights Reserved.